Factura360® Sistema de emisión de Retenciones en CFDI o constancias de retenciones o Pagos CFDI.

Como saben, las constancias de retención en CFDI son requeridas a partir de 2014. Sin embargo, dado que el esquema fue publicado a finales de Noviembre 2014, la autoridad declara lo siguiente:

“De conformidad con la regla I.2.7.5.4., primer párrafo, segunda oración de la RMF 2014, es válido emitir dichas constancias de manera anualizada a más tardar el 31 de enero de 2015 (por ejemplo, si una empresa distribuyó dividendos o utilidades en marzo, julio y septiembre de 2014 es válido que emita una constancia que agrupe dichas distribuciones a más tardar el 31 de enero de 2015 mediante el documento electrónico de retenciones e información de pagos).”

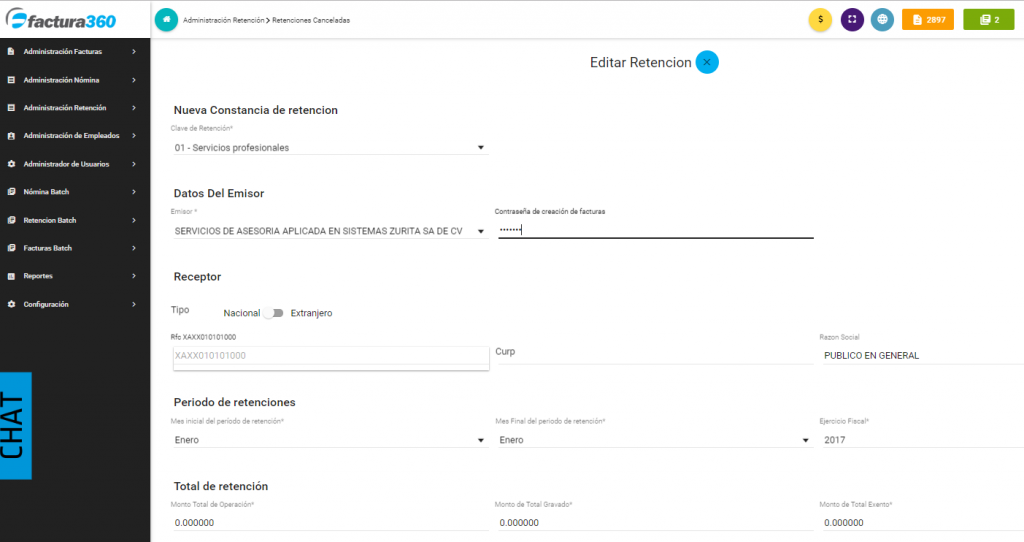

Con Factura360® usted podrá generar las constancias de retenciones en CFDI o constancias de retenciones digitales versión 2.0 a partir de 2023.

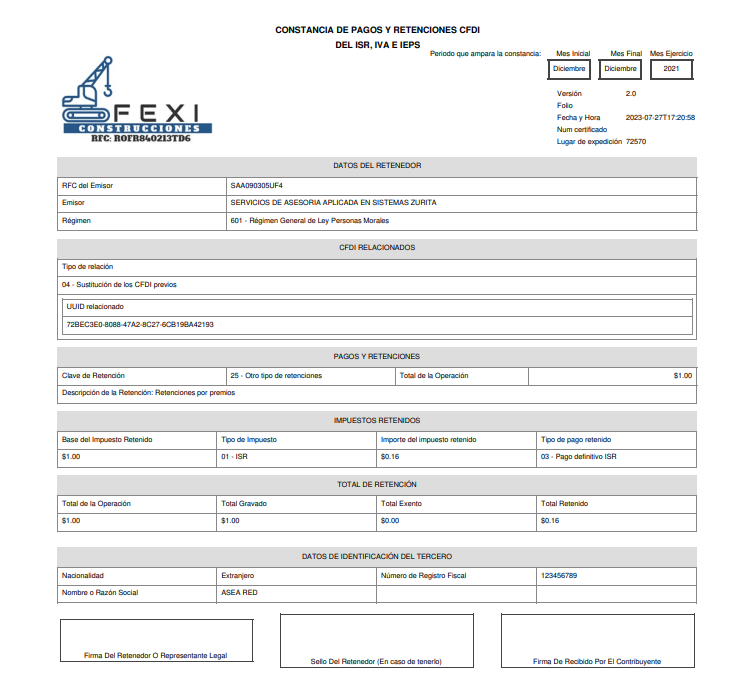

Estos documentos de Retenciones en XML contienen datos del emisor como son su RFC y Nombre o Razón Social y CURP entre otros, del receptor, ya sea nacional o extranjero, incluyendo también sus RFC o datos fiscales y Razón social, el período o rango de tiempo que ampara el documento y los montos totales, gravados, exentos así como los impuestos retenidos.

Importante indicar que el usuario emisor puede incluir addendas o datos propios de su operación. Y también que el SAT indica COMPLEMENTOS al esquema base de Retenciones, que se utilizarán de forma específica en caso de que el usuario requiera reportar retenciones especiales de acuerdo a su actividad o giro.

Funcionalidad con retenciones Factura360®

CFDI por Retenciones. A partir del 2015 las constancias de Retenciones deberán tener un formato similar a los CFDI de facturas. Estas constancias de retención las puede obtener en Factura360® a partir del 2015. A continuación se indican los diferentes COMPLEMENTOS para el CFDI de Retenciones:

- Pagos a extranjeros.*

- Dividendos.*

- Intereses.*

- Enajenación de acciones.*

- Arrendamiento en fideicomiso.

- Fideicomiso no empresarial.

- Intereses Hipotecarios.*

- Planes de Retiro.

- Operaciones con derivados.

- Premios*

- Sector Financiero.

* Contamos con los complementos marcados

* ¿Requieres emitir constancias por retenciones o pagos por el 6% de IVA retenido? Podemos apoyarte con gusto.

Las reformas fiscales para este 2020 publicadas en el Diario Oficial de la Federación (D.O.F.) el pasado 9 de diciembre del 2019 actualizan diversas Leyes entre las que se encuentra la Ley del Impuesto al Valor Agregado (LIVA).

Fundamento Legal

Principalmente en materia de subcontratación laboral se establece:

Las personas morales o personas físicas con actividades empresariales, que reciban servicios a través de los cuales se pongan a disposición del contratante o de una parte relacionada, personal que desempeñe sus funciones en las instalaciones del contratante, o incluso fuera de estas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante tendrán la obligación de retener el 6 % del valor total de la contraprestación pactada (art. 1-A, fracción IV, adición).

Toda ésta funcionalidad se incluye por un pago anual y folios en Factura360®